现在的位置:主页 > 综合新闻 >

燃石医学财报发布:Q4营收同比增长48.5%,全年业

【作者】:网站采编【关键词】:【摘要】:燃石医学(纳斯达克代码: BNR)发布2020年四季报及2020年度报告。2020年公司实现营业收入4.299亿人民币,同比增长12.6%,呈现稳健增长态势,尤其第四季度,强劲增长,实现营业收入1.3

燃石医学(纳斯达克代码: BNR)发布2020年四季报及2020年度报告。2020年公司实现营业收入4.299亿人民币,同比增长12.6%,呈现稳健增长态势,尤其第四季度,强劲增长,实现营业收入1.317亿人民币,同比大幅增长48.5%,多项指标跨越式增长为公司发展奠定了坚实基础。

与此同时,燃石医学在多癌种早检领域取得重要进展,并持续加深国内外合作,发展空间不断拓宽。

“回看2020年,这是燃石医学发展极具里程碑意义的一年。”燃石医学创始人兼CEO汉雨生先生表示,“燃石医学专注于为肿瘤精准医疗提供具有临床价值的二代基因测序,通过自主研发与商业化合作并行,产品管线和服务能力不断提升,我们相信未来还将持续强劲的发展势头。”

全年营收稳健增长 第四季度业绩尤为强劲?

2020年全年,公司实现营收4.299亿元,同比增长12.6%。公司毛利润从2019年的2.733亿元增长至3.139亿元,同比增加14.8%。第四季度实现营收1.317亿元,环比增长6.3%,同比增长48.5%。营收自上市以来已连续三个季度呈现两位数以上的同比增长。

支出方面,公司全年经营费用合计7.263亿元,较2019年增长64.2%。其中,研发费用为2.639亿元,同比增长68.2%,占全年营收的61.4%。

销售和市场费用为1.686亿元,较2019年增加9.9%;行政管理费用从2019年的1.322亿元增加至2.938亿元,增长原因是由于授予员工的股权、薪酬开支及其他员工成本的增加。

中心实验室+院内双线支撑 肿瘤患病人群检测业务蓬勃发展?

目前,公司营收主要来自于肿瘤患病人群检测业务。在中心实验室和院内检测的“双引擎”下,公司巩固并进一步提升了该领域的优势。

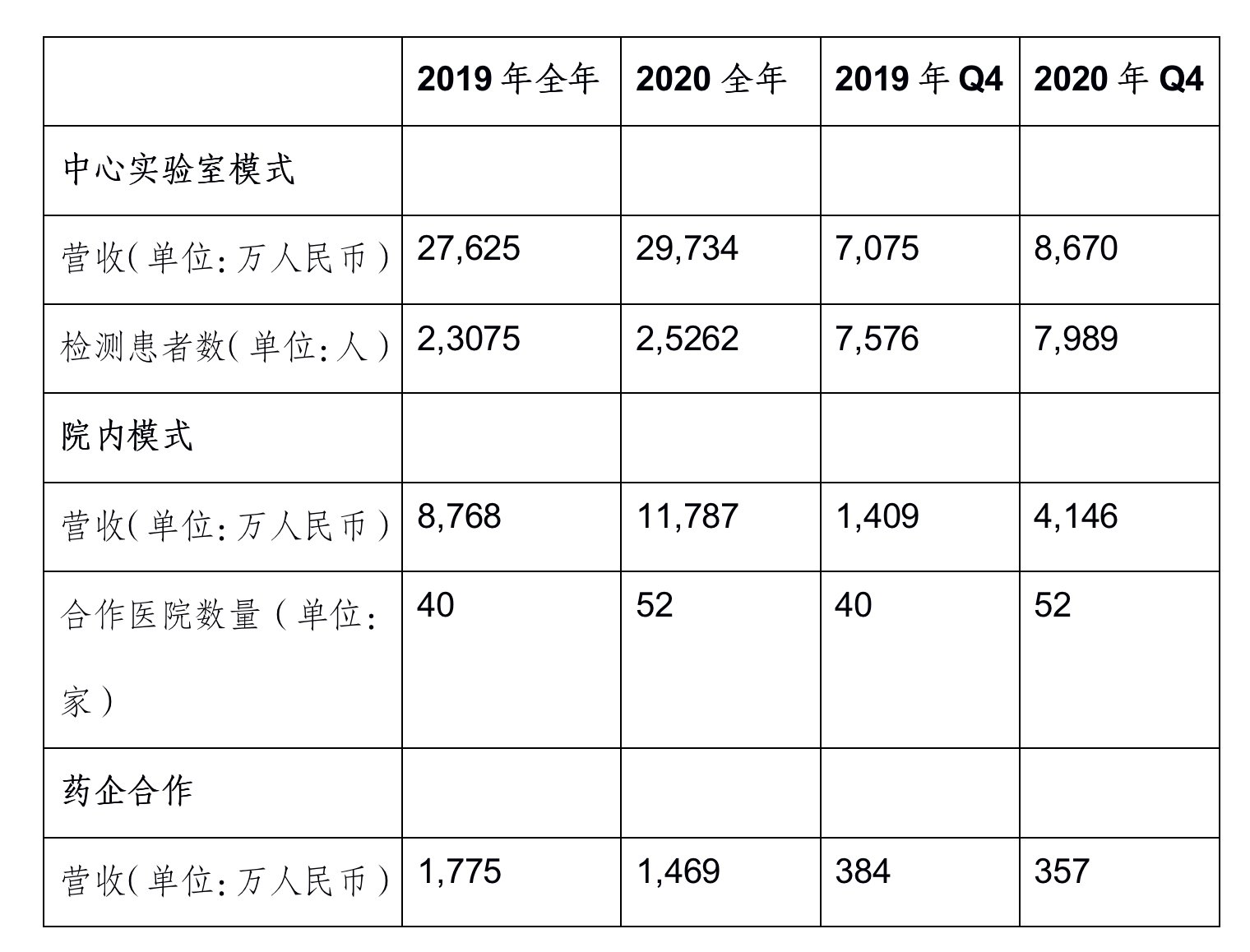

2020年全年,中心实验室模式实现营收2.973亿元,同比增长7.6%,该渠道检测的患者人数为25,262人,比2019年增加9.5%;其中第四季度中心实验室业务增长显著,实现营收8,670万元,同比增长22.5%。

中心实验室业务稳步增长的同时,院内业务迅猛发展,取得营收1.179亿元,同比增长34.4%。尤其在第四季度,院内业务爆发式增长,取得营收4,146万元,同比增长194.3%。

作为燃石医学入院策略的重要组成部分,公司于2020美国分子病理学协会(AMP)年会上发布了国内首个基于探针捕获技术的全自动建库系统Magnis BR的性能验证数据。Magnis BR可以将建库时间由传统手工文库制备的24-36小时减少至9个小时,实现医院端的NGS检测最短3天产生报告,解决了NGS临床应用阶段的最大挑战,为医院开展标准化、高质量的NGS检测提供了解决方案,并为后续院内市场的增长奠定了坚实的基础。

在患病人群检测领域,燃石医学始终致力于打造国际一流的NGS检测技术。2018年获美国食品药品监督管理局(简称“FDA”)邀请,参与由FDA发起的二代测序质量控制SEQC2研究,包含组织和血液样本测试,燃石医学在该研究中取得了优异的成绩。FDA SEQC2工作组组织了研究数据的分析和发表,相关文章已被Nature Biotechnology杂志接收,近期将发布详细研究结果。

燃石医学不断推进产品合规,助力肿瘤精准医疗行业规范化发展。目前,公司有多个产品正在国家药品监督管理局(简称“NMPA”)审批程序中。其中,燃石医学液体活检产品OncoCompassTM Target(覆盖101个基因、并可进行基于血液的微卫星不稳定状态检测)于2020年10月通过NMPA注册检验。

多癌种早检研发新突破?

多癌种早检作为燃石医学的核心研发方向之一,在2020年取得了重大研究突破。目前,燃石医学在癌症早检领域的相关性能数据已经处于世界领先位置,同时也在为商业化做运营方面的准备。

燃石医学已于2020年ESMO Asia上公布6癌种(肝癌、结直肠癌、食管癌、胰腺癌、肺癌和卵巢癌)早检产品部分验证数据:

在6个癌种中均能实早期(I期-III期)高特异性检出,表现出99.5%(训练集)和98.3%(验证集)的综合特异性,79.9%(训练集)和80.6%(验证集)的综合敏感性;

科学驱动 研发占营收比超60%?

公司的研发投入占比是医疗领域衡量一家企业是否具有长远投资价值的重要指标。燃石医学多年来始终重视对研发的投入,高研发投入为公司发展奠定了良好的基础。

文章来源:《医学信息》 网址: http://www.yxxxbjb.cn/zonghexinwen/2021/0312/1210.html